賃貸住宅の契約では、ほとんどのケースで火災保険の加入を求められます。

「自分は単なる入居者で建物の所有者ではないのに、なぜ入らなければならないのか」と

疑問に思う方もいるのでは…?

今回は「賃貸の火災保険」についてご説明します。

賃貸住宅の火災保険とは?

賃貸物件では、建物自体は大家さんが保険に加入していますが、入居者は自身で保険に加入する必要があります。

賃貸住宅の火災保険とは、火災などで借りている部屋に損害を与えてしまった場合、

原状回復にかかる費用(「大家さんに対する賠償責任」)の補償と、自分の家財を補償するためのものです。

また、主に「漏水事故による水ぬれ」の補償を目的に「個人賠償責任」の加入も求められます。

賃貸向けの保険は、これら3つがセットになっていることが一般的です。

特に借家人賠償は、退去時のトラブルを避けるためにも非常に重要な項目となります。

| 項目 | 補償の対象(誰・何に対して) | 具体的な事例 | 特徴・補償額の目安 |

| 借家人賠償責任保険 | 大家さんへの損害 | 火災を起こした

水道を出しっぱなしにして床を腐らせたなど |

賃貸契約で加入が必須となる中心的な補償。

1,000万〜2,000万円程度。 |

| 個人賠償責任保険 | 他人(階下の住人など)

への損害 |

水漏れで下の階の家財を濡らした

ベランダから物を落として通行人に怪我をさせたなど |

日常生活全般の賠償事故をカバーします。 |

| 家財補償 | 自分の持ち物 | 火災や落雷で家電が壊れた、空き巣に遭った

台風で窓が割れて家具が濡れたなど |

自分の家具・家電を買い直すための費用。

持ち物の総額に合わせて設定します。 |

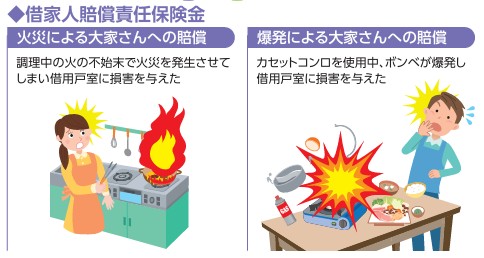

1.借家人賠償責任保険(大家さんに対する賠償責任)

火事を起こして隣近所に類焼させても「重大な過失」でなければ、法律上は損害賠償をしなくていいのですが、例外があります。

それは大家さんに対する賠償責任です。

賃貸契約をするとき、基本的には「借りたときと同じ状態で返すこと」が契約条件に入っています。

火事を起こしてしまったら「元どおり」に返すことができません。

大家さんとしては、その人に資産がなければ元どおりに返してもらえないおそれがあるため、原状回復の費用を補償する「借家人賠償責任保険」の加入を求めているのです。

2.個人賠償責任保険(他人(階下の住人など)への損害)

日常生活の中で起こった「他人にケガをさせてしまった」「他人の物を壊してしまった」などによって損害賠償しなければならない場合に備える補償です。

例えば、「洗濯機の排水ホースが外れてしまい、階下に水漏れが起こった」という事例の場合、階下の方への損害賠償は、個人賠償責任補償が対象となります。

また、この場合は自分が借りている物件の床も水浸しになるため、大家さんに対しての損害賠償は、借家人賠償責任補償が対象となります。

このようなケースでは借家人賠償責任補償と個人賠償責任補償の両方が対象となります。

賃貸物件のさまざまなリスクに備えるためには、火災保険に両方付帯しておくのがおすすめです。

3.家財補償

自分は火事など起こさないと思っていても起こしてしまう場合もありますし、隣家などから火をもらってしまうこともあります。

失火責任法という法律に「重大な過失がない場合の失火については、損害賠償請求できない」と定められています。

つまり、重大な過失ではない失火によるもらい火で延焼してしまっても、火元の家に損害賠償を求めることはできないので、ご自身の家財を守るための補償は必要です。

家財の保険金額は「今持っているものをすべて買いなおしたら、いくらになるか?」が基準になります。

保険料を安くしたいがために、補償を抑えすぎると、全焼などの被害に遭った場合、買い直しの費用が足りない可能性も出てきますので気を付けましょう。

不動産会社で加入しないとだめなの?

賃貸契約時に不動産会社が保険加入をすすめてくることが多いと思いますが、必ずそこから入らなければならない訳ではありません。

どの補償がいくら必要なのか確認して、別の保険会社で加入する旨を伝えましょう。

加入した証しとして保険証書のコピーを求められることが多いです。

ご自身で別の保険会社で加入すれば必要な補償の取捨ができるということは保険料の節約にもなりますが、補償内容など、きちんと自分で理解しなくてはなりません。

また、保険請求の手続きなどはご自身で行う必要があり手間はかかります。